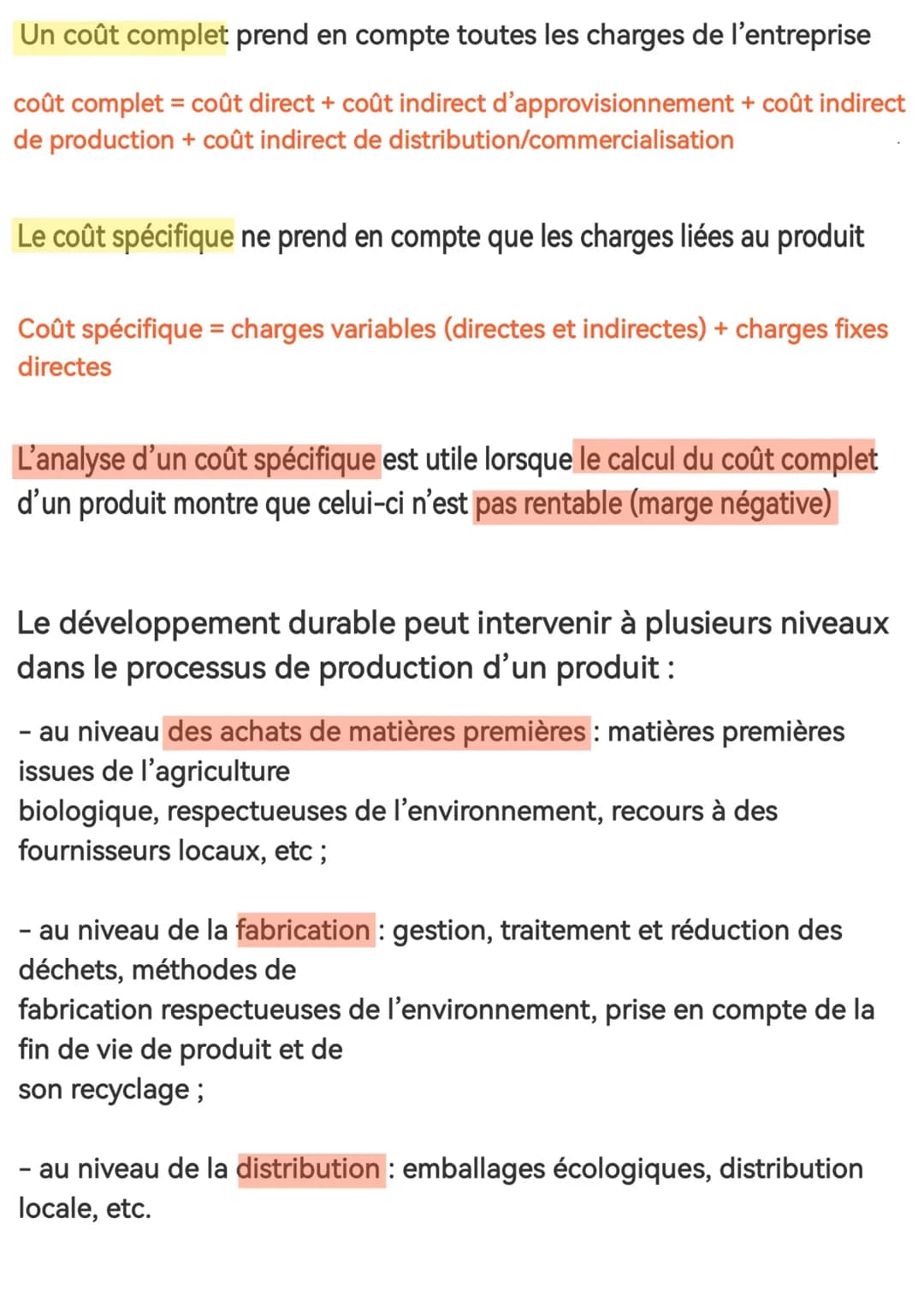

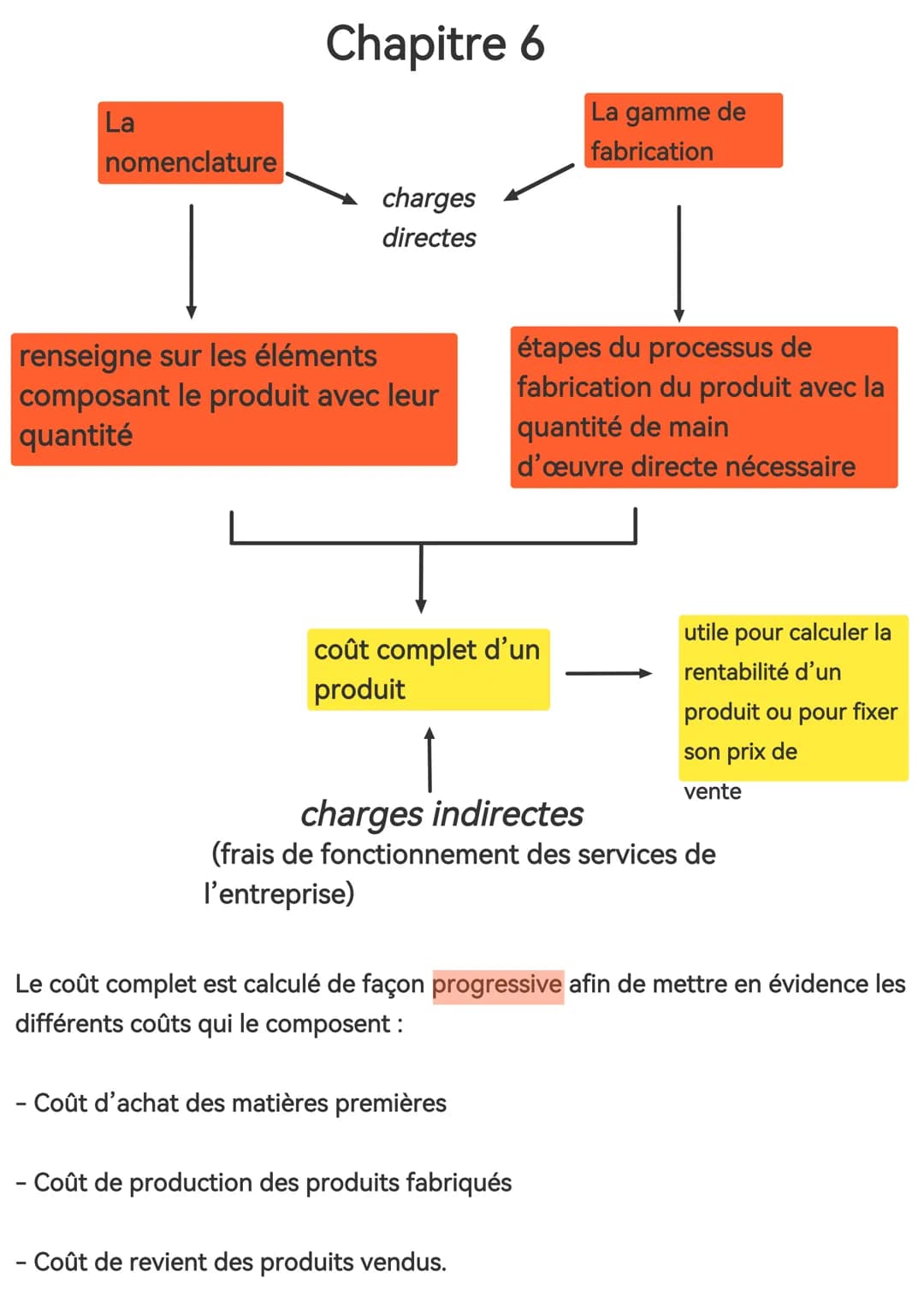

Le coût complet et le coût spécifiquesont deux méthodes...

Fiche sur la Méthode des Coûts Complets - Formules et Exemples

Alycia Di Fusco@alyciadifusco

1

of 2

2

of 2

Si on te demande...

Notre compagnon IA est spécialement conçu pour répondre aux besoins des étudiants. Sur la base des millions d'éléments de contenu que nous avons sur la plateforme, nous pouvons fournir des réponses vraiment significatives et pertinentes aux étudiants. Mais il ne s'agit pas seulement de réponses, le compagnon a encore plus pour but de guider les élèves dans leurs défis d'apprentissage quotidiens, avec des plans d'étude personnalisés, des quiz ou des éléments de contenu dans le chat et une personnalisation à 100% basée sur les compétences et les développements de l'étudiant.

Tu peux télécharger l'application dans Google Play Store et dans l'App Store d'Apple.

Oui, tu as un accès entièrement gratuit à tous les contenus de l'appli, tu peux chatter ou suivre les créateurs à tout moment. De plus, nous proposons Knowunity Premium, qui te permet de réviser sans limites!

Contenus similaires

Contenus les plus populaires : Coût Total

4Analyse des Coûts en Entreprise

Découvrez les concepts clés de l'analyse des coûts, y compris le coût complet, le coût spécifique, et la marge sur coût spécifique. Ce document présente des méthodes de calcul des coûts, leur impact sur la rentabilité des produits, et l'importance du contrôle des coûts pour une meilleure prise de décision. Type de contenu : résumé de chapitre.

Tle4,167145

Coûts Spécifiques et Complets

Découvrez les concepts de coûts spécifiques et complets dans le cadre du contrôle des coûts en management. Apprenez à calculer la marge sur coût variable et à évaluer la performance financière d'une organisation. Ce résumé aborde les décisions stratégiques liées à la conservation, l'abandon et l'externalisation des activités. Type : résumé.

Tle83520

Calculs de Rentabilité

Découvrez les méthodes essentielles de calcul en management, incluant le seuil de rentabilité, le coût complet, et les indicateurs de profitabilité. Ce résumé couvre les concepts clés pour réussir votre bac de management, avec des explications sur les charges fixes et variables, ainsi que les marges. Type : résumé.

Tle3434

Analyse des Coûts de Production

Explorez les concepts de coûts complets et spécifiques dans la production, incluant les charges directes et indirectes. Comprenez comment ces coûts influencent la rentabilité des produits et intégrez des pratiques de développement durable dans le processus de fabrication. Type : résumé.

Tle71514

Contenus les plus populaires en STMG

9Révisions Management STMG

Explorez les concepts clés du management pour le bac STMG. Ce document couvre les approches marketing, la gestion des ressources humaines, les stratégies de croissance, et les méthodes de calcul des coûts. Idéal pour préparer efficacement l'épreuve de management, il inclut des notions sur la performance, l'organisation des entreprises, et les relations avec les parties prenantes.

Tle95,9595,054

Amazon : Performance et Conditions de Travail

Explorez l'étude de gestion sur Amazon, mettant en lumière la relation entre performance sociale et commerciale. Ce dossier aborde l'impact des conditions de travail sur la performance de l'entreprise, ainsi que les stratégies de croissance et d'innovation technologique. Idéal pour les étudiants en gestion souhaitant comprendre les enjeux contemporains du e-commerce. Type : Synthèse d'étude de gestion.

1ère19,380457

Philosophie Terminale STMG

Explorez le programme de philosophie pour la terminale STMG, incluant des concepts clés tels que la religion, la liberté, la justice, et la vérité. Ce document propose également une méthodologie détaillée pour la dissertation, avec des conseils pratiques pour structurer vos arguments et développer vos idées. Idéal pour les étudiants souhaitant approfondir leur compréhension des enjeux philosophiques contemporains.

Tle5,359163

Droit et Économie: Révisions BAC

Ce dossier de révision couvre les chapitres essentiels de droit et d'économie pour les élèves de terminale STMG, incluant des thèmes tels que la responsabilité civile, les droits des travailleurs, la redistribution sociale, et les politiques économiques. Préparez-vous efficacement pour le BAC avec des concepts clés et des exemples pratiques.

Tle61,5383,728

Notions Clés en Management

Découvrez les concepts essentiels du management à maîtriser pour le bac STMG. Ce résumé couvre les types d'organisation, les styles de direction, la communication d'équipe, le diagnostic stratégique, et bien plus encore. Idéal pour une révision efficace et ciblée.

Tle5,215263

Management et Organisation: Concepts Clés

Explorez les concepts fondamentaux du management et de l'organisation à travers les chapitres essentiels du programme de terminale STMG. Ce résumé couvre des thèmes tels que la stratégie d'entreprise, la motivation des employés, l'organisation de la production, et l'impact des technologies numériques. Idéal pour préparer le BAC et comprendre les enjeux contemporains du management.

Tle51,5903,158

Terminale STMG mana-gestion

Terminale STMG programme MSGN (synthèse de tous les chapitres) // Ce contenu m'a été partagée via un lien drive sur tiktok je l'ai enregistré ici pour l'avoir dans ma bibliothèque sur n'importe quelle appareil et aider ceux en ayant besoin.

Tle93822

Formules Économie et MSGN

Découvrez toutes les formules essentielles en MSGN et en économie pour réussir votre bac STMG. Ce document couvre des concepts clés tels que le seuil de rentabilité, le coût de revient, le PIB, et bien plus encore, pour vous aider à maîtriser vos calculs et optimiser vos performances académiques.

Tle6,104217

Révisions BAC MSGN 2023

Explorez des fiches de révision complètes pour le BAC en Management et Sciences de Gestion Numérique (MSGN). Ce document couvre des concepts clés tels que les styles de management, les modèles économiques, la chaîne de valeur de Porter, et bien plus. Idéal pour les étudiants en STMG souhaitant approfondir leur compréhension des enjeux de gestion et de marketing.

1ère15,274814

Contenus les plus populaires

9D

Défaite de 1940 et Régime de Vichy

Comprendre l'armistice de juin 1940, la fin de la IIIe République et la mise en place du nouveau régime autoritaire de Philippe Pétain.

3e3,8160

I

Introduction à la Seconde Guerre mondiale

Identifiez les causes du conflit, les alliances et les dates clés du déclenchement de la guerre en Europe et dans le Pacifique.

3e6,2310

C

Collaboration sous l'Occupation Allemande

Analyser les différentes formes de collaboration de l'État français, l'exclusion des Juifs et les rafles durant la Seconde Guerre mondiale.

3e2,5720

Conscience en Philosophie

Explorez la notion de conscience en philosophie à travers ses implications sur la justice, la liberté, et la connaissance. Cette fiche de révision aborde les débats philosophiques sur la conscience, le cogito, et les valeurs morales, tout en intégrant des perspectives contemporaines. Idéale pour les étudiants en philosophie cherchant à approfondir leur compréhension des enjeux éthiques et existentiels.

Tle107,3205,431

C

Crises majeures de la Guerre froide

Analyser les moments de tension extrême tels que le blocus de Berlin et la crise des missiles de Cuba.

3e1,9390

A

Analyse des figures de style en contexte

Repérer les figures de style dans des extraits littéraires et analyser l'effet produit sur le lecteur.

3e3,0290

Conflits de la Guerre Froide

Explorez les principaux événements et tensions de la Guerre froide (1947-1991), y compris la division de l'Allemagne, la crise de Cuba, la guerre du Vietnam, et la course à l'espace. Cette fiche de révision couvre les idéologies opposées des blocs Est et Ouest, les crises majeures, et l'impact mondial de cette période historique.

3e48,7109,777

I

Identification des figures de style courantes

Apprenez à reconnaître les métaphores, comparaisons, personnifications et allégories dans des phrases simples.

2nde1,4970

Guerre Totale : 1939-1945

Explorez les événements marquants de la Seconde Guerre mondiale, de l'invasion de la Pologne à la capitulation du Japon. Ce résumé aborde les concepts clés tels que la guerre totale, le génocide des Juifs, la bataille de Stalingrad, et l'impact de la propagande. Idéal pour les étudiants en histoire cherchant à comprendre les enjeux et les conséquences de ce conflit majeur.

3e213,50517,355

Les étudiants nous adorent — il ne manque plus que toi.

4.6/5App Store

4.7/5Google Play

L'application est très facile d'utilisation et bien conçue. Jusqu'à présent, j'ai trouvé tout ce que je cherchais et j'ai pu apprendre beaucoup de choses grâce aux présentations ! Je vais certainement utiliser l'application pour un travail en classe ! Et comme source d'inspiration personnelle, elle est bien sûr aussi très utile.

Stefan Sutilisateur iOS

Cette application est vraiment super. Il y a tellement de fiches de révision et d'aide, [...]. Par exemple, la matière qui me pose problème est le français et l'appli a un choix d'aide très large. Grâce à cette application, je me suis améliorée en français. Je la recommanderais à tout le monde.

Samantha Klichutilisatrice Android

Waouh, je suis vraiment abasourdi. J'ai essayé l'application parce que je l'avais déjà vue plusieurs fois dans la publicité et j'ai été absolument choquée. Cette appli est L'AIDE dont on rêve pour l'école et surtout, elle propose tellement de choses, comme des rédactions et des fiches qui m'ont personnellement TRÈS bien aidé.

Annautilisatrice iOS

Fiche sur la Méthode des Coûts Complets - Formules et Exemples

Alycia Di Fusco@alyciadifusco

Le coût complet et le coût spécifiquesont deux méthodes essentielles de calcul des coûts en comptabilité analytique. Le coût complet prend en compte toutes les charges de l'entreprise, tandis que le coût spécifique se concentre uniquement sur les charges...

1

of 2

Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

2

of 2Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Si on te demande...

Notre compagnon IA est spécialement conçu pour répondre aux besoins des étudiants. Sur la base des millions d'éléments de contenu que nous avons sur la plateforme, nous pouvons fournir des réponses vraiment significatives et pertinentes aux étudiants. Mais il ne s'agit pas seulement de réponses, le compagnon a encore plus pour but de guider les élèves dans leurs défis d'apprentissage quotidiens, avec des plans d'étude personnalisés, des quiz ou des éléments de contenu dans le chat et une personnalisation à 100% basée sur les compétences et les développements de l'étudiant.

Tu peux télécharger l'application dans Google Play Store et dans l'App Store d'Apple.

Oui, tu as un accès entièrement gratuit à tous les contenus de l'appli, tu peux chatter ou suivre les créateurs à tout moment. De plus, nous proposons Knowunity Premium, qui te permet de réviser sans limites!

Contenus similaires

Contenus les plus populaires : Coût Total

4Analyse des Coûts en Entreprise

Découvrez les concepts clés de l'analyse des coûts, y compris le coût complet, le coût spécifique, et la marge sur coût spécifique. Ce document présente des méthodes de calcul des coûts, leur impact sur la rentabilité des produits, et l'importance du contrôle des coûts pour une meilleure prise de décision. Type de contenu : résumé de chapitre.

Tle4,167145

Coûts Spécifiques et Complets

Découvrez les concepts de coûts spécifiques et complets dans le cadre du contrôle des coûts en management. Apprenez à calculer la marge sur coût variable et à évaluer la performance financière d'une organisation. Ce résumé aborde les décisions stratégiques liées à la conservation, l'abandon et l'externalisation des activités. Type : résumé.

Tle83520

Calculs de Rentabilité

Découvrez les méthodes essentielles de calcul en management, incluant le seuil de rentabilité, le coût complet, et les indicateurs de profitabilité. Ce résumé couvre les concepts clés pour réussir votre bac de management, avec des explications sur les charges fixes et variables, ainsi que les marges. Type : résumé.

Tle3434

Analyse des Coûts de Production

Explorez les concepts de coûts complets et spécifiques dans la production, incluant les charges directes et indirectes. Comprenez comment ces coûts influencent la rentabilité des produits et intégrez des pratiques de développement durable dans le processus de fabrication. Type : résumé.

Tle71514

Contenus les plus populaires en STMG

9Révisions Management STMG

Explorez les concepts clés du management pour le bac STMG. Ce document couvre les approches marketing, la gestion des ressources humaines, les stratégies de croissance, et les méthodes de calcul des coûts. Idéal pour préparer efficacement l'épreuve de management, il inclut des notions sur la performance, l'organisation des entreprises, et les relations avec les parties prenantes.

Tle95,9595,054

Amazon : Performance et Conditions de Travail

Explorez l'étude de gestion sur Amazon, mettant en lumière la relation entre performance sociale et commerciale. Ce dossier aborde l'impact des conditions de travail sur la performance de l'entreprise, ainsi que les stratégies de croissance et d'innovation technologique. Idéal pour les étudiants en gestion souhaitant comprendre les enjeux contemporains du e-commerce. Type : Synthèse d'étude de gestion.

1ère19,380457

Philosophie Terminale STMG

Explorez le programme de philosophie pour la terminale STMG, incluant des concepts clés tels que la religion, la liberté, la justice, et la vérité. Ce document propose également une méthodologie détaillée pour la dissertation, avec des conseils pratiques pour structurer vos arguments et développer vos idées. Idéal pour les étudiants souhaitant approfondir leur compréhension des enjeux philosophiques contemporains.

Tle5,359163

Droit et Économie: Révisions BAC

Ce dossier de révision couvre les chapitres essentiels de droit et d'économie pour les élèves de terminale STMG, incluant des thèmes tels que la responsabilité civile, les droits des travailleurs, la redistribution sociale, et les politiques économiques. Préparez-vous efficacement pour le BAC avec des concepts clés et des exemples pratiques.

Tle61,5383,728

Notions Clés en Management

Découvrez les concepts essentiels du management à maîtriser pour le bac STMG. Ce résumé couvre les types d'organisation, les styles de direction, la communication d'équipe, le diagnostic stratégique, et bien plus encore. Idéal pour une révision efficace et ciblée.

Tle5,215263

Management et Organisation: Concepts Clés

Explorez les concepts fondamentaux du management et de l'organisation à travers les chapitres essentiels du programme de terminale STMG. Ce résumé couvre des thèmes tels que la stratégie d'entreprise, la motivation des employés, l'organisation de la production, et l'impact des technologies numériques. Idéal pour préparer le BAC et comprendre les enjeux contemporains du management.

Tle51,5903,158

Terminale STMG mana-gestion

Terminale STMG programme MSGN (synthèse de tous les chapitres) // Ce contenu m'a été partagée via un lien drive sur tiktok je l'ai enregistré ici pour l'avoir dans ma bibliothèque sur n'importe quelle appareil et aider ceux en ayant besoin.

Tle93822

Formules Économie et MSGN

Découvrez toutes les formules essentielles en MSGN et en économie pour réussir votre bac STMG. Ce document couvre des concepts clés tels que le seuil de rentabilité, le coût de revient, le PIB, et bien plus encore, pour vous aider à maîtriser vos calculs et optimiser vos performances académiques.

Tle6,104217

Révisions BAC MSGN 2023

Explorez des fiches de révision complètes pour le BAC en Management et Sciences de Gestion Numérique (MSGN). Ce document couvre des concepts clés tels que les styles de management, les modèles économiques, la chaîne de valeur de Porter, et bien plus. Idéal pour les étudiants en STMG souhaitant approfondir leur compréhension des enjeux de gestion et de marketing.

1ère15,274814

Contenus les plus populaires

9D

Défaite de 1940 et Régime de Vichy

Comprendre l'armistice de juin 1940, la fin de la IIIe République et la mise en place du nouveau régime autoritaire de Philippe Pétain.

3e3,8160

I

Introduction à la Seconde Guerre mondiale

Identifiez les causes du conflit, les alliances et les dates clés du déclenchement de la guerre en Europe et dans le Pacifique.

3e6,2310

C

Collaboration sous l'Occupation Allemande

Analyser les différentes formes de collaboration de l'État français, l'exclusion des Juifs et les rafles durant la Seconde Guerre mondiale.

3e2,5720

Conscience en Philosophie

Explorez la notion de conscience en philosophie à travers ses implications sur la justice, la liberté, et la connaissance. Cette fiche de révision aborde les débats philosophiques sur la conscience, le cogito, et les valeurs morales, tout en intégrant des perspectives contemporaines. Idéale pour les étudiants en philosophie cherchant à approfondir leur compréhension des enjeux éthiques et existentiels.

Tle107,3205,431

C

Crises majeures de la Guerre froide

Analyser les moments de tension extrême tels que le blocus de Berlin et la crise des missiles de Cuba.

3e1,9390

A

Analyse des figures de style en contexte

Repérer les figures de style dans des extraits littéraires et analyser l'effet produit sur le lecteur.

3e3,0290

Conflits de la Guerre Froide

Explorez les principaux événements et tensions de la Guerre froide (1947-1991), y compris la division de l'Allemagne, la crise de Cuba, la guerre du Vietnam, et la course à l'espace. Cette fiche de révision couvre les idéologies opposées des blocs Est et Ouest, les crises majeures, et l'impact mondial de cette période historique.

3e48,7109,777

I

Identification des figures de style courantes

Apprenez à reconnaître les métaphores, comparaisons, personnifications et allégories dans des phrases simples.

2nde1,4970

Guerre Totale : 1939-1945

Explorez les événements marquants de la Seconde Guerre mondiale, de l'invasion de la Pologne à la capitulation du Japon. Ce résumé aborde les concepts clés tels que la guerre totale, le génocide des Juifs, la bataille de Stalingrad, et l'impact de la propagande. Idéal pour les étudiants en histoire cherchant à comprendre les enjeux et les conséquences de ce conflit majeur.

3e213,50517,355

Les étudiants nous adorent — il ne manque plus que toi.

4.6/5App Store

4.7/5Google Play

L'application est très facile d'utilisation et bien conçue. Jusqu'à présent, j'ai trouvé tout ce que je cherchais et j'ai pu apprendre beaucoup de choses grâce aux présentations ! Je vais certainement utiliser l'application pour un travail en classe ! Et comme source d'inspiration personnelle, elle est bien sûr aussi très utile.

Stefan Sutilisateur iOS

Cette application est vraiment super. Il y a tellement de fiches de révision et d'aide, [...]. Par exemple, la matière qui me pose problème est le français et l'appli a un choix d'aide très large. Grâce à cette application, je me suis améliorée en français. Je la recommanderais à tout le monde.

Samantha Klichutilisatrice Android

Waouh, je suis vraiment abasourdi. J'ai essayé l'application parce que je l'avais déjà vue plusieurs fois dans la publicité et j'ai été absolument choquée. Cette appli est L'AIDE dont on rêve pour l'école et surtout, elle propose tellement de choses, comme des rédactions et des fiches qui m'ont personnellement TRÈS bien aidé.

Annautilisatrice iOS