La macroéconomie se penche sur les grands mécanismes économiques, et...

Introduction à la Macroéconomie

J

Johanna Velinda Adam@johannavelindaa

1 / 10

1

of 10

La nature et les fonctions de la monnaie

Imagine un monde sans monnaie : tu devrais échanger tes services directement contre des biens ! Heureusement, la monnaie existe comme actif liquide immédiatement disponible pour faciliter tous nos échanges.

La monnaie remplit trois fonctions essentielles. Elle sert d'intermédiaire d'échange accepté par tous, d'unité de compte pour mesurer la valeur des biens, et de réserve de valeur pour épargner. Cette dernière fonction divise les économistes car elle permet la thésaurisation.

Pour être efficace, un objet-monnaie doit être facilement transportable, divisible, standardisé et accepté largement. C'est pourquoi on est passé du bétail aux métaux précieux !

À retenir : Les trois fonctions de la monnaie sont la clé pour comprendre son évolution historique.

2

of 10

L'évolution des formes de monnaie

L'histoire de la monnaie raconte notre ingéniosité ! On a d'abord utilisé la monnaie marchandise (fourrures, céréales), puis la monnaie métallique dont la valeur dépendait du métal précieux qu'elle contenait.

La révolution arrive avec la monnaie fiduciaire (pièces et billets actuels). Sa valeur repose uniquement sur la confiance qu'on accorde aux autorités monétaires. Puis la monnaie scripturale dématérialise encore plus : ce sont juste des écritures dans les livres de comptes des banques !

Aujourd'hui, la monnaie électronique se développe avec les cartes prépayées et paiements sans contact. En France, 90% de la masse monétaire est scripturale, 10% fiduciaire, et moins de 0,1% électronique.

Bon à savoir : André Orléans distingue trois types de confiance : méthodologique (habitude), hiérarchique (autorité politique) et éthique (valeurs sociales).

3

of 10

Mesure de la masse monétaire

Pour mesurer la masse monétaire, on utilise trois agrégats emboîtés comme des poupées russes : M1, M2 et M3. Plus on monte, moins c'est liquide !

M1 comprend les moyens de paiement les plus liquides : pièces, billets et dépôts à vue. M2 ajoute à M1 les placements à moyen terme non négociables. M3 inclut M2 plus les instruments négociables de deux ans maximum.

Les contreparties de la masse monétaire révèlent d'où vient l'argent : 72% provient des créances sur le secteur privé (crédits aux entreprises et ménages), 20% des créances sur les administrations publiques, et le reste des créances nettes sur l'extérieur.

Chiffre clé : M1 représente environ 50% de M3 en France et 70% dans la zone euro.

4

of 10

La création monétaire

Contrairement aux idées reçues, ce sont les banques commerciales qui créent la majorité de la monnaie ! Quand une banque accorde un crédit, elle crée instantanément de la monnaie en l'inscrivant sur ton compte.

La banque centrale émet la base monétaire : billets, pièces et monnaie scripturale circulant entre banques. Elle joue un rôle de supervision mais n'est pas le créateur principal de monnaie.

Le multiplicateur monétaire explique comment un dépôt initial génère beaucoup plus de monnaie. Si les banques gardent 1% en réserves obligatoires, 100€ de dépôt peuvent créer jusqu'à 10 000€ de masse monétaire ! L'analyse keynésienne propose une vision inverse avec le diviseur monétaire.

Attention : "Les crédits font les dépôts" et non l'inverse - concept fondamental à maîtriser !

5

of 10

Neutralité versus activité de la monnaie

Débat crucial en économie : la monnaie est-elle neutre ou active ? Pour les classiques et néoclassiques, elle est neutre - juste un "voile sur les échanges". Une hausse de la masse monétaire n'affecterait que les prix, pas la production réelle.

Cette vision s'appuie sur l'équation MV = PT (masse monétaire × vitesse = prix × transactions) et la loi de Say "l'offre crée sa propre demande". Résultat : pas besoin de politique monétaire active.

Keynes révolutionne cette approche : la monnaie est active car thésaurisable ! Les agents demandent de la monnaie pour trois motifs : transaction, précaution et spéculation. Cette thésaurisation peut créer des crises durables et justifie les politiques de relance.

Enjeu majeur : Ce débat détermine si les banques centrales doivent intervenir activement ou rester passives.

6

of 10

Le système bancaire moderne

Les banques commerciales sont les piliers du système financier. Elles gèrent tes dépôts, créent les moyens de paiement et financent l'économie en transformant l'épargne à court terme en crédits long terme.

Ces banques produisent aussi de l'information cruciale pour évaluer les risques d'investissement. Mais attention : depuis les années 1980, la titrisation des crédits et le shadow banking (système bancaire parallèle) échappent à toute réglementation.

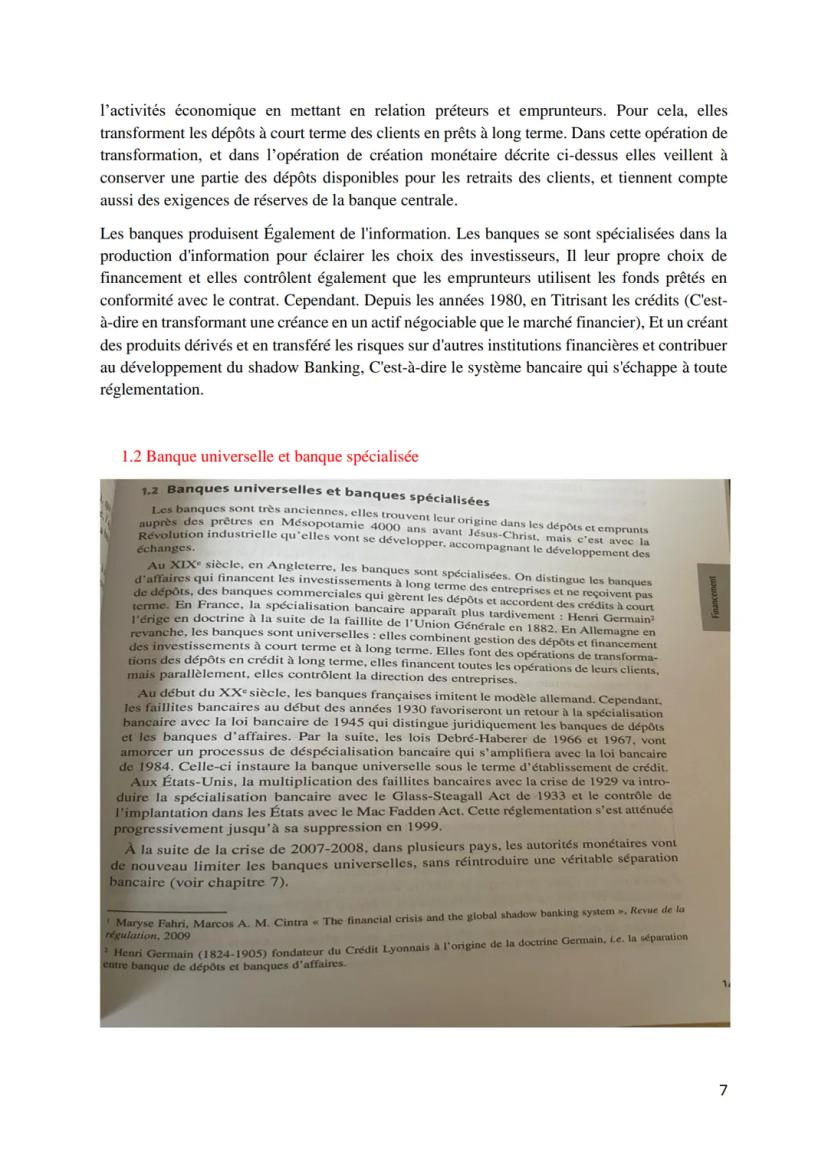

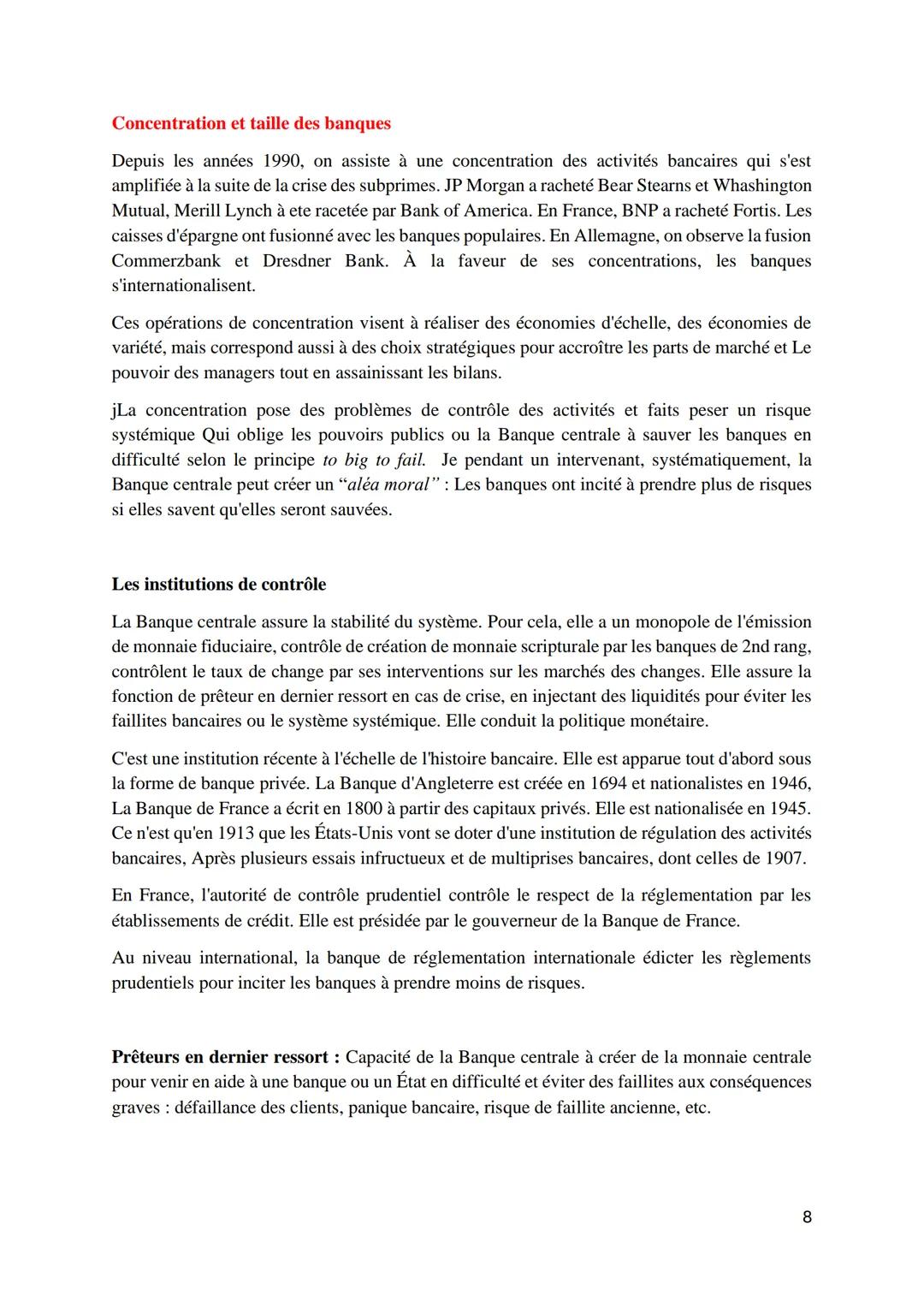

L'histoire bancaire oscille entre spécialisation (séparer banques de dépôt et d'affaires) et banque universelle (tout faire). Après chaque crise majeure, on revient vers plus de spécialisation pour limiter les risques.

Évolution récente : La crise de 2007-2008 relance le débat sur la séparation des activités bancaires.

7

of 10

Concentration et régulation bancaire

Depuis les années 1990, les banques fusionnent massivement ! JP Morgan rachète Bear Stearns, BNP absorbe Fortis... Ces concentrations visent les économies d'échelle mais créent un risque systémique majeur.

Le problème du "too big to fail" apparaît : ces géants bancaires deviennent si importants que l'État doit les sauver en cas de crise. Cela crée un aléa moral - les banques prennent plus de risques en sachant qu'elles seront sauvées.

Pour contrôler ce système, la banque centrale assure la stabilité : monopole d'émission de billets, contrôle de la création monétaire, prêteur en dernier ressort lors de crises. L'ACPR en France et les accords de Bâle internationaux renforcent cette surveillance.

Paradoxe : Plus les banques grossissent pour être efficaces, plus elles deviennent dangereuses pour le système.

8

of 10

Institutions de contrôle et politique monétaire

Les banques centrales sont récentes dans l'histoire ! La Banque d'Angleterre naît en 1694, la Banque de France en 1800, et les États-Unis attendent 1913 après plusieurs crises bancaires catastrophiques.

Ces institutions garantissent la stabilité par plusieurs moyens : contrôle du taux de change, injection de liquidités en cas de crise, et conduite de la politique monétaire. En France, l'ACPR (Autorité de Contrôle Prudentiel et de Résolution) veille au respect des règles.

La politique monétaire fait partie des politiques conjoncturelles avec la politique budgétaire. Son objectif : réguler l'activité économique à court terme en agissant sur la création monétaire et les taux d'intérêt.

Point historique : 1971 marque la fin de l'étalon-or - depuis, la création de dollars est totalement libre.

9

of 10

Vers la politique budgétaire

La politique monétaire s'inscrit dans l'arsenal des politiques conjoncturelles aux côtés de la politique budgétaire. Cette dernière utilise les recettes et dépenses publiques pour influencer l'activité économique.

Les prélèvements obligatoires (impôts, taxes, cotisations sociales) constituent les recettes principales de l'État. Quand les dépenses publiques dépassent les recettes, on obtient un déficit public qui s'ajoute à la dette publique existante.

Le contrôle des risques reste crucial : l'exemple de Lehman Brothers, que la banque centrale américaine a laissé faire faillite en 2008, montre les limites du sauvetage systématique. Cette décision a amplifié la crise financière mondiale.

Transition importante : Monnaie et budget sont les deux leviers principaux d'action économique de l'État.

10

of 10

Efficacité de la politique budgétaire

La politique budgétaire devient cruciale en temps de crise selon Keynes. Quand les ménages craignent l'avenir, ils épargnent massivement plutôt que consommer, créant un cercle vicieux de récession.

Face à cette situation, l'État peut relancer la demande de deux façons : stimuler la consommation des ménages (hausse des salaires publics, revenus de transfert) ou soutenir les entreprises (subventions, avantages fiscaux).

Cette approche keynésienne s'oppose à la vision classique qui privilégie l'équilibre budgétaire. Le déficit public devient alors un outil de relance acceptable temporairement, même s'il alourdit la dette publique.

Logique keynésienne : En période de crise, mieux vaut un déficit qui relance l'activité qu'un équilibre qui prolonge la récession.

Si on te demande...

Notre compagnon IA est spécialement conçu pour répondre aux besoins des étudiants. Sur la base des millions d'éléments de contenu que nous avons sur la plateforme, nous pouvons fournir des réponses vraiment significatives et pertinentes aux étudiants. Mais il ne s'agit pas seulement de réponses, le compagnon a encore plus pour but de guider les élèves dans leurs défis d'apprentissage quotidiens, avec des plans d'étude personnalisés, des quiz ou des éléments de contenu dans le chat et une personnalisation à 100% basée sur les compétences et les développements de l'étudiant.

Tu peux télécharger l'application dans Google Play Store et dans l'App Store d'Apple.

Oui, tu as un accès entièrement gratuit à tous les contenus de l'appli, tu peux chatter ou suivre les créateurs à tout moment. De plus, nous proposons Knowunity Premium, qui te permet de réviser sans limites!

Contenus similaires

Contenus les plus populaires : macroéconomie

4Accroches BAC SES 2024

Découvrez des accroches percutantes pour vos EC3 et dissertations au BAC SES 2024. Ce document aborde des thèmes clés tels que l'engagement politique, les inégalités sociales, la crise économique, et l'impact de l'éducation sur la société. Utilisez l'actualité pour enrichir vos arguments et captiver vos examinateurs.

Tle1,99947

Grand Oral SES: Thèmes Clés

Explorez les thèmes essentiels du Grand Oral en Sciences Économiques et Sociales, incluant la socialisation, les inégalités sociales, le fonctionnement des marchés, et le commerce international. Ce document présente une synthèse des chapitres et des questions pertinentes pour préparer votre examen.

Tle3,94079

Sujets Grand Oral SES

Explorez des exemples de sujets pour le Grand Oral en Sciences Économiques et Sociales (SES), incluant des thèmes sur la justice sociale, les politiques économiques, l'environnement, et l'engagement politique. Idéal pour préparer votre présentation et approfondir des concepts clés tels que l'inégalité, le commerce international, et l'impact des nouvelles technologies.

Tle33,707610

Engagement Politique et Économie

Explorez les différentes formes d'engagement politique, les facteurs influençant la participation électorale, et les défis économiques dans le cadre européen. Ce résumé aborde les concepts clés tels que l'engagement civique, les institutions politiques, et l'impact du commerce international sur la société française. Idéal pour les étudiants en sciences économiques et sociales.

Tle1,39728

Contenus les plus populaires en SES

9Caractéristiques de la Mobilité Sociale

Explorez les différentes formes et caractéristiques de la mobilité sociale en France, y compris la mobilité structurelle et la fluidité sociale. Cette fiche présente les trajectoires de mobilité ascendante, descendante et de reproduction sociale, ainsi que les spécificités de la mobilité masculine et féminine. Idéale pour les étudiants préparant le bac en Sciences Économiques et Sociales (SES).

Tle7,693142

Limites Écologiques et Croissance Économique

Explorez les défis de la croissance économique durable face aux limites écologiques. Cette fiche aborde les impacts de l'innovation, les externalités négatives, et le lien entre progrès technique et inégalités de revenus. Idéale pour les étudiants préparant le bac en SES, elle couvre les sources de croissance, les facteurs de production, et les enjeux environnementaux.

Tle7,488147

Évolution du Travail et de l'Emploi

Explorez les mutations du travail et de l'emploi à travers les concepts clés tels que la distinction entre travail, activité, emploi et chômage, ainsi que l'impact des nouvelles formes d'emploi et des technologies numériques. Cette fiche de révision aborde également la qualité de l'emploi et son rôle dans l'intégration sociale, essentielle pour les étudiants en Sciences Économiques et Sociales (SES).

Tle5,03289

Fiche de révisions sur le chômage - SES

Fiche de révisions sur le chômage - SES

Tle1,22119

Facteurs de Mobilité Sociale

Explorez les caractéristiques contemporaines de la mobilité sociale, y compris les impacts des ressources familiales, des niveaux de formation et des évolutions socioprofessionnelles. Ce chapitre de Sciences Économiques et Sociales (SES) aborde les inégalités sociales et leur influence sur la réussite scolaire et professionnelle. Idéal pour les étudiants cherchant à comprendre les dynamiques de la mobilité sociale en France.

Tle39,6551,465

Actions Publiques Environnementales

Explorez les instruments de la politique climatique, y compris les marchés de quotas d'émission, la taxation écologique et le rôle des lobbies. Cette fiche de révision en Sciences Économiques et Sociales aborde les enjeux de développement durable, les inégalités de richesse, et les dynamiques politiques influençant l'action publique pour l'environnement.

Tle45,7221,955

Fiche de révision sur la politique économique européenne - SES

Fiche de révision sur la politique économique européenne - SES

Tle85119

Mutations du Travail

Explorez les transformations récentes du travail et de l'emploi, incluant la précarisation, l'impact des technologies numériques, et les modèles organisationnels. Ce cours aborde les concepts clés tels que le chômage, l'inactivité, et les effets du taylorisme et du fordisme sur les conditions de travail. Idéal pour les étudiants en sociologie et sciences économiques.

Tle1,94648

GRAND ORAL SES

Comment Barbie a influencé la socialisation des jeunes filles ?

Tle1,87949

Contenus les plus populaires

9D

Défaite de 1940 et Régime de Vichy

Comprendre l'armistice de juin 1940, la fin de la IIIe République et la mise en place du nouveau régime autoritaire de Philippe Pétain.

3e3,8160

I

Introduction à la Seconde Guerre mondiale

Identifiez les causes du conflit, les alliances et les dates clés du déclenchement de la guerre en Europe et dans le Pacifique.

3e6,2310

C

Collaboration sous l'Occupation Allemande

Analyser les différentes formes de collaboration de l'État français, l'exclusion des Juifs et les rafles durant la Seconde Guerre mondiale.

3e2,5720

Conscience en Philosophie

Explorez la notion de conscience en philosophie à travers ses implications sur la justice, la liberté, et la connaissance. Cette fiche de révision aborde les débats philosophiques sur la conscience, le cogito, et les valeurs morales, tout en intégrant des perspectives contemporaines. Idéale pour les étudiants en philosophie cherchant à approfondir leur compréhension des enjeux éthiques et existentiels.

Tle107,3205,431

C

Crises majeures de la Guerre froide

Analyser les moments de tension extrême tels que le blocus de Berlin et la crise des missiles de Cuba.

3e1,9390

A

Analyse des figures de style en contexte

Repérer les figures de style dans des extraits littéraires et analyser l'effet produit sur le lecteur.

3e3,0290

Conflits de la Guerre Froide

Explorez les principaux événements et tensions de la Guerre froide (1947-1991), y compris la division de l'Allemagne, la crise de Cuba, la guerre du Vietnam, et la course à l'espace. Cette fiche de révision couvre les idéologies opposées des blocs Est et Ouest, les crises majeures, et l'impact mondial de cette période historique.

3e48,7109,777

I

Identification des figures de style courantes

Apprenez à reconnaître les métaphores, comparaisons, personnifications et allégories dans des phrases simples.

2nde1,4970

Guerre Totale : 1939-1945

Explorez les événements marquants de la Seconde Guerre mondiale, de l'invasion de la Pologne à la capitulation du Japon. Ce résumé aborde les concepts clés tels que la guerre totale, le génocide des Juifs, la bataille de Stalingrad, et l'impact de la propagande. Idéal pour les étudiants en histoire cherchant à comprendre les enjeux et les conséquences de ce conflit majeur.

3e213,50717,355

Les étudiants nous adorent — il ne manque plus que toi.

4.6/5App Store

4.7/5Google Play

L'application est très facile d'utilisation et bien conçue. Jusqu'à présent, j'ai trouvé tout ce que je cherchais et j'ai pu apprendre beaucoup de choses grâce aux présentations ! Je vais certainement utiliser l'application pour un travail en classe ! Et comme source d'inspiration personnelle, elle est bien sûr aussi très utile.

Stefan Sutilisateur iOS

Cette application est vraiment super. Il y a tellement de fiches de révision et d'aide, [...]. Par exemple, la matière qui me pose problème est le français et l'appli a un choix d'aide très large. Grâce à cette application, je me suis améliorée en français. Je la recommanderais à tout le monde.

Samantha Klichutilisatrice Android

Waouh, je suis vraiment abasourdi. J'ai essayé l'application parce que je l'avais déjà vue plusieurs fois dans la publicité et j'ai été absolument choquée. Cette appli est L'AIDE dont on rêve pour l'école et surtout, elle propose tellement de choses, comme des rédactions et des fiches qui m'ont personnellement TRÈS bien aidé.

Annautilisatrice iOS

Introduction à la Macroéconomie

J

Johanna Velinda Adam@johannavelindaa

La macroéconomie se penche sur les grands mécanismes économiques, et la monnaie en est un pilier central. Tu vas découvrir comment la monnaie fonctionne, se crée et influence l'économie réelle.

1

of 10

Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

La nature et les fonctions de la monnaie

Imagine un monde sans monnaie : tu devrais échanger tes services directement contre des biens ! Heureusement, la monnaie existe comme actif liquide immédiatement disponible pour faciliter tous nos échanges.

La monnaie remplit trois fonctions essentielles. Elle sert d'intermédiaire d'échange accepté par tous, d'unité de compte pour mesurer la valeur des biens, et de réserve de valeur pour épargner. Cette dernière fonction divise les économistes car elle permet la thésaurisation.

Pour être efficace, un objet-monnaie doit être facilement transportable, divisible, standardisé et accepté largement. C'est pourquoi on est passé du bétail aux métaux précieux !

À retenir : Les trois fonctions de la monnaie sont la clé pour comprendre son évolution historique.

2

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

L'évolution des formes de monnaie

L'histoire de la monnaie raconte notre ingéniosité ! On a d'abord utilisé la monnaie marchandise (fourrures, céréales), puis la monnaie métallique dont la valeur dépendait du métal précieux qu'elle contenait.

La révolution arrive avec la monnaie fiduciaire (pièces et billets actuels). Sa valeur repose uniquement sur la confiance qu'on accorde aux autorités monétaires. Puis la monnaie scripturale dématérialise encore plus : ce sont juste des écritures dans les livres de comptes des banques !

Aujourd'hui, la monnaie électronique se développe avec les cartes prépayées et paiements sans contact. En France, 90% de la masse monétaire est scripturale, 10% fiduciaire, et moins de 0,1% électronique.

Bon à savoir : André Orléans distingue trois types de confiance : méthodologique (habitude), hiérarchique (autorité politique) et éthique (valeurs sociales).

3

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Mesure de la masse monétaire

Pour mesurer la masse monétaire, on utilise trois agrégats emboîtés comme des poupées russes : M1, M2 et M3. Plus on monte, moins c'est liquide !

M1 comprend les moyens de paiement les plus liquides : pièces, billets et dépôts à vue. M2 ajoute à M1 les placements à moyen terme non négociables. M3 inclut M2 plus les instruments négociables de deux ans maximum.

Les contreparties de la masse monétaire révèlent d'où vient l'argent : 72% provient des créances sur le secteur privé (crédits aux entreprises et ménages), 20% des créances sur les administrations publiques, et le reste des créances nettes sur l'extérieur.

Chiffre clé : M1 représente environ 50% de M3 en France et 70% dans la zone euro.

4

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

La création monétaire

Contrairement aux idées reçues, ce sont les banques commerciales qui créent la majorité de la monnaie ! Quand une banque accorde un crédit, elle crée instantanément de la monnaie en l'inscrivant sur ton compte.

La banque centrale émet la base monétaire : billets, pièces et monnaie scripturale circulant entre banques. Elle joue un rôle de supervision mais n'est pas le créateur principal de monnaie.

Le multiplicateur monétaire explique comment un dépôt initial génère beaucoup plus de monnaie. Si les banques gardent 1% en réserves obligatoires, 100€ de dépôt peuvent créer jusqu'à 10 000€ de masse monétaire ! L'analyse keynésienne propose une vision inverse avec le diviseur monétaire.

Attention : "Les crédits font les dépôts" et non l'inverse - concept fondamental à maîtriser !

5

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Neutralité versus activité de la monnaie

Débat crucial en économie : la monnaie est-elle neutre ou active ? Pour les classiques et néoclassiques, elle est neutre - juste un "voile sur les échanges". Une hausse de la masse monétaire n'affecterait que les prix, pas la production réelle.

Cette vision s'appuie sur l'équation MV = PT (masse monétaire × vitesse = prix × transactions) et la loi de Say "l'offre crée sa propre demande". Résultat : pas besoin de politique monétaire active.

Keynes révolutionne cette approche : la monnaie est active car thésaurisable ! Les agents demandent de la monnaie pour trois motifs : transaction, précaution et spéculation. Cette thésaurisation peut créer des crises durables et justifie les politiques de relance.

Enjeu majeur : Ce débat détermine si les banques centrales doivent intervenir activement ou rester passives.

6

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Le système bancaire moderne

Les banques commerciales sont les piliers du système financier. Elles gèrent tes dépôts, créent les moyens de paiement et financent l'économie en transformant l'épargne à court terme en crédits long terme.

Ces banques produisent aussi de l'information cruciale pour évaluer les risques d'investissement. Mais attention : depuis les années 1980, la titrisation des crédits et le shadow banking (système bancaire parallèle) échappent à toute réglementation.

L'histoire bancaire oscille entre spécialisation (séparer banques de dépôt et d'affaires) et banque universelle (tout faire). Après chaque crise majeure, on revient vers plus de spécialisation pour limiter les risques.

Évolution récente : La crise de 2007-2008 relance le débat sur la séparation des activités bancaires.

7

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Concentration et régulation bancaire

Depuis les années 1990, les banques fusionnent massivement ! JP Morgan rachète Bear Stearns, BNP absorbe Fortis... Ces concentrations visent les économies d'échelle mais créent un risque systémique majeur.

Le problème du "too big to fail" apparaît : ces géants bancaires deviennent si importants que l'État doit les sauver en cas de crise. Cela crée un aléa moral - les banques prennent plus de risques en sachant qu'elles seront sauvées.

Pour contrôler ce système, la banque centrale assure la stabilité : monopole d'émission de billets, contrôle de la création monétaire, prêteur en dernier ressort lors de crises. L'ACPR en France et les accords de Bâle internationaux renforcent cette surveillance.

Paradoxe : Plus les banques grossissent pour être efficaces, plus elles deviennent dangereuses pour le système.

8

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Institutions de contrôle et politique monétaire

Les banques centrales sont récentes dans l'histoire ! La Banque d'Angleterre naît en 1694, la Banque de France en 1800, et les États-Unis attendent 1913 après plusieurs crises bancaires catastrophiques.

Ces institutions garantissent la stabilité par plusieurs moyens : contrôle du taux de change, injection de liquidités en cas de crise, et conduite de la politique monétaire. En France, l'ACPR (Autorité de Contrôle Prudentiel et de Résolution) veille au respect des règles.

La politique monétaire fait partie des politiques conjoncturelles avec la politique budgétaire. Son objectif : réguler l'activité économique à court terme en agissant sur la création monétaire et les taux d'intérêt.

Point historique : 1971 marque la fin de l'étalon-or - depuis, la création de dollars est totalement libre.

9

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Vers la politique budgétaire

La politique monétaire s'inscrit dans l'arsenal des politiques conjoncturelles aux côtés de la politique budgétaire. Cette dernière utilise les recettes et dépenses publiques pour influencer l'activité économique.

Les prélèvements obligatoires (impôts, taxes, cotisations sociales) constituent les recettes principales de l'État. Quand les dépenses publiques dépassent les recettes, on obtient un déficit public qui s'ajoute à la dette publique existante.

Le contrôle des risques reste crucial : l'exemple de Lehman Brothers, que la banque centrale américaine a laissé faire faillite en 2008, montre les limites du sauvetage systématique. Cette décision a amplifié la crise financière mondiale.

Transition importante : Monnaie et budget sont les deux leviers principaux d'action économique de l'État.

10

of 10Inscris-toi pour voir le contenu. C'est gratuit!

- Accès à tous les documents

- Améliore tes notes

- Rejoins des millions d'étudiants

En t'inscrivant, tu acceptes les Conditions d'utilisation et la Politique de confidentialité.

Efficacité de la politique budgétaire

La politique budgétaire devient cruciale en temps de crise selon Keynes. Quand les ménages craignent l'avenir, ils épargnent massivement plutôt que consommer, créant un cercle vicieux de récession.

Face à cette situation, l'État peut relancer la demande de deux façons : stimuler la consommation des ménages (hausse des salaires publics, revenus de transfert) ou soutenir les entreprises (subventions, avantages fiscaux).

Cette approche keynésienne s'oppose à la vision classique qui privilégie l'équilibre budgétaire. Le déficit public devient alors un outil de relance acceptable temporairement, même s'il alourdit la dette publique.

Logique keynésienne : En période de crise, mieux vaut un déficit qui relance l'activité qu'un équilibre qui prolonge la récession.

Si on te demande...

Notre compagnon IA est spécialement conçu pour répondre aux besoins des étudiants. Sur la base des millions d'éléments de contenu que nous avons sur la plateforme, nous pouvons fournir des réponses vraiment significatives et pertinentes aux étudiants. Mais il ne s'agit pas seulement de réponses, le compagnon a encore plus pour but de guider les élèves dans leurs défis d'apprentissage quotidiens, avec des plans d'étude personnalisés, des quiz ou des éléments de contenu dans le chat et une personnalisation à 100% basée sur les compétences et les développements de l'étudiant.

Tu peux télécharger l'application dans Google Play Store et dans l'App Store d'Apple.

Oui, tu as un accès entièrement gratuit à tous les contenus de l'appli, tu peux chatter ou suivre les créateurs à tout moment. De plus, nous proposons Knowunity Premium, qui te permet de réviser sans limites!

Contenus similaires

Contenus les plus populaires : macroéconomie

4Accroches BAC SES 2024

Découvrez des accroches percutantes pour vos EC3 et dissertations au BAC SES 2024. Ce document aborde des thèmes clés tels que l'engagement politique, les inégalités sociales, la crise économique, et l'impact de l'éducation sur la société. Utilisez l'actualité pour enrichir vos arguments et captiver vos examinateurs.

Tle1,99947

Grand Oral SES: Thèmes Clés

Explorez les thèmes essentiels du Grand Oral en Sciences Économiques et Sociales, incluant la socialisation, les inégalités sociales, le fonctionnement des marchés, et le commerce international. Ce document présente une synthèse des chapitres et des questions pertinentes pour préparer votre examen.

Tle3,94079

Sujets Grand Oral SES

Explorez des exemples de sujets pour le Grand Oral en Sciences Économiques et Sociales (SES), incluant des thèmes sur la justice sociale, les politiques économiques, l'environnement, et l'engagement politique. Idéal pour préparer votre présentation et approfondir des concepts clés tels que l'inégalité, le commerce international, et l'impact des nouvelles technologies.

Tle33,707610

Engagement Politique et Économie

Explorez les différentes formes d'engagement politique, les facteurs influençant la participation électorale, et les défis économiques dans le cadre européen. Ce résumé aborde les concepts clés tels que l'engagement civique, les institutions politiques, et l'impact du commerce international sur la société française. Idéal pour les étudiants en sciences économiques et sociales.

Tle1,39728

Contenus les plus populaires en SES

9Caractéristiques de la Mobilité Sociale

Explorez les différentes formes et caractéristiques de la mobilité sociale en France, y compris la mobilité structurelle et la fluidité sociale. Cette fiche présente les trajectoires de mobilité ascendante, descendante et de reproduction sociale, ainsi que les spécificités de la mobilité masculine et féminine. Idéale pour les étudiants préparant le bac en Sciences Économiques et Sociales (SES).

Tle7,693142

Limites Écologiques et Croissance Économique

Explorez les défis de la croissance économique durable face aux limites écologiques. Cette fiche aborde les impacts de l'innovation, les externalités négatives, et le lien entre progrès technique et inégalités de revenus. Idéale pour les étudiants préparant le bac en SES, elle couvre les sources de croissance, les facteurs de production, et les enjeux environnementaux.

Tle7,488147

Évolution du Travail et de l'Emploi

Explorez les mutations du travail et de l'emploi à travers les concepts clés tels que la distinction entre travail, activité, emploi et chômage, ainsi que l'impact des nouvelles formes d'emploi et des technologies numériques. Cette fiche de révision aborde également la qualité de l'emploi et son rôle dans l'intégration sociale, essentielle pour les étudiants en Sciences Économiques et Sociales (SES).

Tle5,03289

Fiche de révisions sur le chômage - SES

Fiche de révisions sur le chômage - SES

Tle1,22119

Facteurs de Mobilité Sociale

Explorez les caractéristiques contemporaines de la mobilité sociale, y compris les impacts des ressources familiales, des niveaux de formation et des évolutions socioprofessionnelles. Ce chapitre de Sciences Économiques et Sociales (SES) aborde les inégalités sociales et leur influence sur la réussite scolaire et professionnelle. Idéal pour les étudiants cherchant à comprendre les dynamiques de la mobilité sociale en France.

Tle39,6551,465

Actions Publiques Environnementales

Explorez les instruments de la politique climatique, y compris les marchés de quotas d'émission, la taxation écologique et le rôle des lobbies. Cette fiche de révision en Sciences Économiques et Sociales aborde les enjeux de développement durable, les inégalités de richesse, et les dynamiques politiques influençant l'action publique pour l'environnement.

Tle45,7221,955

Fiche de révision sur la politique économique européenne - SES

Fiche de révision sur la politique économique européenne - SES

Tle85119

Mutations du Travail

Explorez les transformations récentes du travail et de l'emploi, incluant la précarisation, l'impact des technologies numériques, et les modèles organisationnels. Ce cours aborde les concepts clés tels que le chômage, l'inactivité, et les effets du taylorisme et du fordisme sur les conditions de travail. Idéal pour les étudiants en sociologie et sciences économiques.

Tle1,94648

GRAND ORAL SES

Comment Barbie a influencé la socialisation des jeunes filles ?

Tle1,87949

Contenus les plus populaires

9D

Défaite de 1940 et Régime de Vichy

Comprendre l'armistice de juin 1940, la fin de la IIIe République et la mise en place du nouveau régime autoritaire de Philippe Pétain.

3e3,8160

I

Introduction à la Seconde Guerre mondiale

Identifiez les causes du conflit, les alliances et les dates clés du déclenchement de la guerre en Europe et dans le Pacifique.

3e6,2310

C

Collaboration sous l'Occupation Allemande

Analyser les différentes formes de collaboration de l'État français, l'exclusion des Juifs et les rafles durant la Seconde Guerre mondiale.

3e2,5720

Conscience en Philosophie

Explorez la notion de conscience en philosophie à travers ses implications sur la justice, la liberté, et la connaissance. Cette fiche de révision aborde les débats philosophiques sur la conscience, le cogito, et les valeurs morales, tout en intégrant des perspectives contemporaines. Idéale pour les étudiants en philosophie cherchant à approfondir leur compréhension des enjeux éthiques et existentiels.

Tle107,3205,431

C

Crises majeures de la Guerre froide

Analyser les moments de tension extrême tels que le blocus de Berlin et la crise des missiles de Cuba.

3e1,9390

A

Analyse des figures de style en contexte

Repérer les figures de style dans des extraits littéraires et analyser l'effet produit sur le lecteur.

3e3,0290

Conflits de la Guerre Froide

Explorez les principaux événements et tensions de la Guerre froide (1947-1991), y compris la division de l'Allemagne, la crise de Cuba, la guerre du Vietnam, et la course à l'espace. Cette fiche de révision couvre les idéologies opposées des blocs Est et Ouest, les crises majeures, et l'impact mondial de cette période historique.

3e48,7109,777

I

Identification des figures de style courantes

Apprenez à reconnaître les métaphores, comparaisons, personnifications et allégories dans des phrases simples.

2nde1,4970

Guerre Totale : 1939-1945

Explorez les événements marquants de la Seconde Guerre mondiale, de l'invasion de la Pologne à la capitulation du Japon. Ce résumé aborde les concepts clés tels que la guerre totale, le génocide des Juifs, la bataille de Stalingrad, et l'impact de la propagande. Idéal pour les étudiants en histoire cherchant à comprendre les enjeux et les conséquences de ce conflit majeur.

3e213,50717,355

Les étudiants nous adorent — il ne manque plus que toi.

4.6/5App Store

4.7/5Google Play

L'application est très facile d'utilisation et bien conçue. Jusqu'à présent, j'ai trouvé tout ce que je cherchais et j'ai pu apprendre beaucoup de choses grâce aux présentations ! Je vais certainement utiliser l'application pour un travail en classe ! Et comme source d'inspiration personnelle, elle est bien sûr aussi très utile.

Stefan Sutilisateur iOS

Cette application est vraiment super. Il y a tellement de fiches de révision et d'aide, [...]. Par exemple, la matière qui me pose problème est le français et l'appli a un choix d'aide très large. Grâce à cette application, je me suis améliorée en français. Je la recommanderais à tout le monde.

Samantha Klichutilisatrice Android

Waouh, je suis vraiment abasourdi. J'ai essayé l'application parce que je l'avais déjà vue plusieurs fois dans la publicité et j'ai été absolument choquée. Cette appli est L'AIDE dont on rêve pour l'école et surtout, elle propose tellement de choses, comme des rédactions et des fiches qui m'ont personnellement TRÈS bien aidé.

Annautilisatrice iOS